O zadevi

Sporočilo za javnost 12. 4. 2022: Slovenske banke pri obračunavanju obresti od kreditov neupravičeno ne upoštevajo negativne vrednosti Euriborja

Sporočilo za javnost 2. 6. 2022: Vložene kolektivne odškodninske tožbe zoper slovenske banke zaradi neupoštevanja negativnega euriborja

Novica 17. 8. 2022: Vložena tudi oškodninska tožba zoper Sparkasse

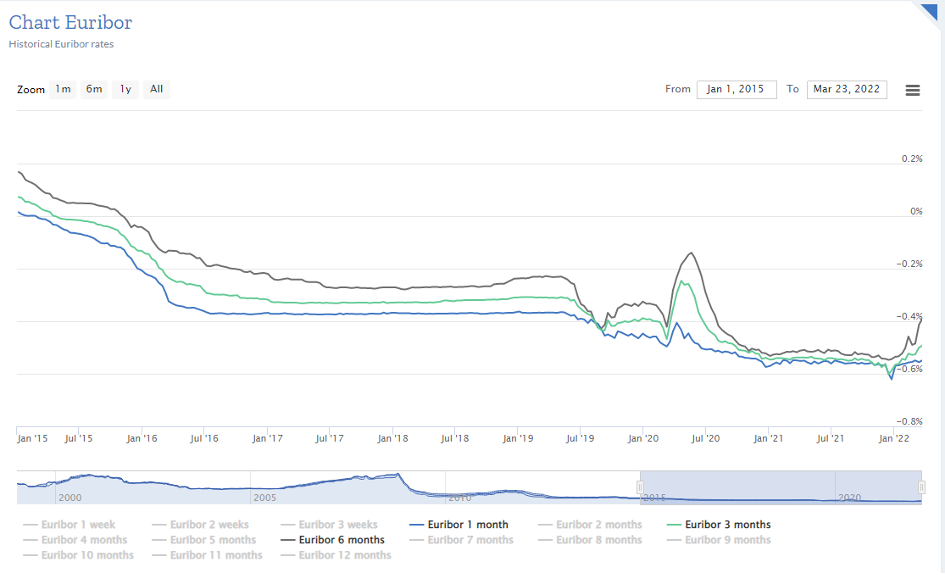

Splošno znano dejstvo je, da so imele referenčne obrestne mere (npr. Euribor), ki med drugim vplivajo na obrestne mere, po katerih si prebivalstvo in podjetja izposojajo kredite, vse od leta 2015 do sredine leta 2022 negativno vrednost. Tako je vrednost referenčne obrestne mere 6-mesečni Euribor v obdobju od 2015 do začetka leta 2022 znašala povprečno – (minus) 0,25 %.

Obrestna mera, po kateri si potrošnik pri slovenski banki izposodi kredit, je ponavadi sestavljena iz Euriborja in fiksnega pribitka (npr. variabilna obrestna mera 3-mesečni Euribor + 1,8 %). Večletna praksa slovenskih bank zadnjih let pa kaže, da je velika večina bank od leta 2015, ko je bil Euribor negativen, pri izračunavanju obresti kreditojemalcem ravnala, kot da bi bil ta enak nič (0) – banke so uporabile in še uporabljajo t.i. »Floor prakso«, v pogodbe so pa vstavljale »Floor klavzulo«.

V Zavodu KOLEKTIV 99 smo na podlagi indicev, ki smo jih prejeli s strani potrošnikov, ob pomoči zunanjih strokovnjakov, izvedli pregled in analizo praks, ki jih izvajajo slovenske banke in hranilnice v razmerju do svojih komitentov.

Na podlagi dostopnih informacij smo ugotovili, da je enajst slovenskih bank in hranilnic ter ena bančna podružnica tuje banke (Addiko Bank d.d., Banka Intesa Sanpaolo d.d., Koper, BANKA SPARKASSE d.d., BKS Bank AG Bančna podružnica, DEŽELNA BANKA SLOVENIJE d,d., DELAVSKA HRANILNICA d.d. LJUBLJANA, GORENJSKA BANKA d.d., KRANJ, NOVA LJUBLJANSKA BANKA d.d., Ljubljana, NOVA KREDITNA BANKA MARIBOR d.d., Sberbank banka d.d., SKB BANKA D.D. LJUBLJANA in UNICREDIT BANKA SLOVENIJA d.d.) v razmerju do svojih komitentov izvajalo in izvaja več nepoštenih poslovnih praks, saj so v svojih pogodbenih razmerjih uporabljale in še uporabljajo prej omenjene nepoštene pogodbene pogoje (Floor praksa, Floor klavzula), s katerimi imajo korist predvsem banke v škodo potrošnikov, kreditojemalcev.

V Zavodu KOLEKTIV 99 pozivamo vse kreditojemalke in kreditojemalce, ki so od leta 2015 odplačevali kredit po variabilni obrestni meri pri eni izmed naštetih bank, da se nam evidentirajo in tako pomembno pripomorejo k uspehu postopka. Več o postopku, ki smo ga že pričeli, v nadaljevanju.

Kalkulator z evidenčnim obrazcem najdete tukaj.

Kolektivni spori z informacijami o posameznih bankah in hranilnicah:

Addiko Bank d.d.

Banka Intesa Sanpaolo d.d.

BANKA SPARKASSE d.d.

BKS Bank AG Bančna podružnica

DEŽELNA BANKA SLOVENIJE d.d.

GORENJSKA BANKA d.d.

NOVA LJUBLJANSKA BANKA d.d.

OTP Banka d.d. / NOVA KREDITNA BANKA MARIBOR d.d.

Sberbank banka d.d. / N banka d.d. / NLB d.d.

SKB BANKA d.d.

Izračunajte svoje prikrajšanje zaradi neupoštevanja negativnega Euriborja in se evidentirajte!

Po izpolnitvi polj kalkulatorja kliknite desno zgoraj (“Evidentiraj se”), da se vam odpre obrazec za evidentiranje.

Opomba: Evidentiranje je urejeno preko Google tehnologije, zato zaradi potencialnega nalaganja dokazil (ki niso obvezna), obrazec zahteva vpis v vaš Google račun.

Če imate pri oddaji obrazca težave, nam pišite na [email protected].

Kako Floor praksa in Floor klavzula vplivata na anuiteto kredita?

Najlažje je to pojasniti na hipotetičnem primeru:

Potrošnik, ki je dne 1.10.2015 najel stanovanjski kredit v znesku 75.000 EUR, z ročnostjo do 31.12.2021 ter variabilno obrestno mero 3-mesečni Euribor + 1,8 %, je v času odplačevanja kredita zaradi nezakonitih Floor praks in Floor klavzul pogodbene obresti od glavnice plačeval po stopnji 1,8 %, saj se negativna vrednost Euriborja ni upoštevala in so se pogodbene obresti tako obračunavale v višini fiksnega pribitka. Na ta račun je banka v zvezi s tem potrošnikom ustvarila 4.354,01 EUR prihodkov iz naslova obresti (toliko obresti je potrošnik plačal za najeto posojilo). V kolikor bi banka pri obračunu pogodbenih obresti upoštevala vrednost negativnega Euriborja, bi potrošnik v času odplačevanja pogodbene obresti od glavnice odplačeval po bistveno nižji stopnji od 1,8 %: te stopnje bi se v obdobju od 1.10.2015 do 31.12.2021 gibale med 1,271 % in 1,757 %, nikoli pa ne bi bile enake ali višje od 1,8 %. Vse to bi pomenilo, da bi banka na račun takšnega potrošnika ustvarila pomembno nižje prihodke iz obresti, saj bi ti znašali le 2.905,28 EUR. V navedenem hipotetičnem primeru je korist banke na škodo potrošnika znašala 1.448,73 EUR.

Imate ali ste imeli kredit z variabilno obrestno mero? Izračunajte si prikrajšanje (škodo), ki ste ga utrpeli zaradi ravnanja vaše banke na povezavi in se evidentirajte med prikrajšanimi potrošniki!

V čem je težava?

Čeprav bi glede na gibanje Euriborja lahko koristi, ki izhajajo iz uporabe variabilne obrestne mere, nosile tako banke kot potrošniki, je izvajanje Floor praks in uvedba Floor klavzul v kreditne pogodbe povzročila, da so bile polne ekonomske koristi nihanja Euriborja deležne le banke, potrošniki pa od variabilne obrestne mere niso imeli nikakršne prednosti. Banke so z uporabo nepoštenih praks dosegle, da lahko ne glede na to, kako nizko pade vrednost Euriborja, vedno obračunajo obresti v višini vsaj fiksnega bančnega pribitka, v primeru, da vrednost Euriborja naraste, pa obresti lahko obračunajo tudi navzgor, kar se odraža v neomejeni višini zneska anuitete, ki grozi potrošniku.

Bistvo spremenljive (variabilne) obrestne mere je v tem, da njena vrednost variira v obe smeri in v korist in/ali breme obeh strank pogodbe. S Floor praksami in Floor klavzulami so banke dosegle ravno nasprotno: sebi so zagotovile zgolj koristi variabilne obrestne mere, pri čemer pa so se ogradile od bremen, ki jih takšna obrestna mera prinaša.

Banke so tako spremenile porazdelitev tveganja, saj so omejile lastno tveganje glede spremembe višine obrestne mere in posledične spremembe anuitete, ne da bi hkrati omejile tveganje za potrošnika in s tem svojo potencialno korist. Učinek Floor klavzul je namreč v tem, da enostransko omejijo gibanje vrednosti Euriborja – tj. zgolj v primerih, ko bi bil Euribor negativen.

Zakaj so te prakse problematične, še več – nezakonite in nične?

Banke so si prek spornih in nezakonitih praks in klavzul, ki so jih izvajale in jih še izvajajo v zvezi s kreditnimi pogodbami, ki so jih sklenile s potrošniki (stanovanjski in potrošniški krediti), za kredite z variabilno obrestno mero, vezano na Euribor, na račun prikrajšanih potrošnikov, brez pravne podlage ali na podlagi ničnih klavzul prilastile koristi negativnih vrednosti Euriborja, čeprav bi glede na gibanje Euriborja lahko koristi, ki izhajajo iz uporabe variabilne obrestne mere, nosile tako banke kot potrošniki.

Banke so na škodo potrošnikov korist zase dosegle tako, da so znižanje skupne obrestne mere vse od leta 2015 (in to počno še danes) preprečevale tako, da:

- v zvezi s kreditnimi pogodbami, ki so jih in jih sklepajo s potrošniki in ki vsebujejo variabilno obrestno mero, ki je sestavljena iz seštevka referenčne obrestne mere Euribor in bančnega pribitka, brez pravne podlage, po lastni enostranski odločitvi obračunavajo negativno vrednost Euriborja v višini 0 %, čeprav je ta nižja od 0 % (“Floor praksa”), ali tako, da

- v kreditne pogodbe, ki jih sklepajo s potrošniki in ki vsebujejo variabilno obrestno mero, ki je sestavljena iz seštevka referenčne obrestne mere Euribor in bančnega pribitka, vstavljajo pogodbeno določilo o omejevanju negativne vrednosti Euriborja na 0 % ali kakšno drugo pogodbeno določilo z enakim učinkom na višino skupne obrestne mere (npr., vendar ne omejeno na, pogodbeno določilo, da se v primeru negativnega Euriborja variabilna obrestna mera spremeni v fiksno obrestno mero v višini fiksnega pribitka; pogodbeno določilo, da obrestna mera ne more biti nikoli nižja od fiksnega pribitka; pogodbeno določilo, da se referenčna obrestna mera ne upošteva, če znaša referenčna obrestna mera Euribor manj kot nič, ipd.) (“Floor klavzula”).

Tako so banke v primeru Floor prakse potrošnikom brez njihovega soglasja in ne da bi jih o tem obvestile, spremenile pogoje njihovih kreditnih pogodb po tem, ko so te že bile sklenjene. Tako so banke na škodo potrošnikov omejile svoje ekonomsko tveganje v zvezi s kreditnimi pogodbami z variabilno obrestno mero, sestavljeno iz Euriborja, saj so lahko ne glede na to, kako nizko vrednost doseže Euribor, potrošnikom obračunale vsaj obresti v višini bančnega pribitka. Po drugi strani je tveganje potrošnikov tudi po uvedbi Floor prakse ostajalo nespremenjeno, saj so banke obdržale svojo pravico, da obračunajo in zahtevajo navzgor neomejeno plačilo višjega zneska anuitete, v primeru, da bi se vrednost Euriborja povišala. Obrestna mera je po uvedbi Floor prakse tako postala navzdol omejena, navzgor, in s tem na škodo potrošnikov, pa v celoti variabilna.

Enake učinke so banke dosegle s Floor klavzulami, ki so jih pod pretvezo dogovora s potrošnikom, potrošnikom po načelu “vzemi ali pusti” vsilile v kreditne pogodbe. Poleg tega, da so Floor klavzule po vsebini enako sporne, in zato nične, kot Floor prakse, je v primeru Floor klavzul problematičen tudi način kako so banke zagotovile, da so potrošniki na te klavzule pristali, kar je dodaten razlog za njihovo ničnost.

Banke so z uvedbo Floor prakse in Floor klavzule izkoristile svoj močnejši položaj in ravnale protipravno, saj Floor praksa in Floor klavzula sami po sebi kršita načelo vestnosti in poštenja, načelo skrbnosti, načelo enake vrednosti dajatev, načelo dolžnosti izpolnitve obveznosti ter določbe 22., 23. in 24. člena Zakona o varstvu potrošnikov (ZVPot), v posledici česar so potrošnikom pogodbene obresti, po višji obresti meri od dogovorjene, obračunale brez pravne podlage.

Ali niso kreditojemalci soglašali s klavzulo in jo s podpisom pogodbe tudi sprejeli?

Kreditojemalci so s podpisom kreditne pogodbe sicer res soglašali s klavzulo, ki določa obračunavanje Euribor v višini 0 %, vendar pa ta klavzula s kreditojemalci ni bila predmet pogajanj in ni bila posamično dogovorjena med banko in potrošniki, zato je klavzula, kot pogodbeni pogoj, lahko predmet presoje nepoštenosti v skladu z Zakonom o varstvu potrošnikov in Obligacijskim zakonikom.

V skladu z Zakonom o varstvu potrošnikov klavzule zato predstavljajo nepošteni pogodbeni pogoj, saj potrošnikom nalagajo obveznost plačila obresti, ki so višje, kot bi bile, če bi banke upoštevale realne vrednosti Euribor, kar povzroča znatno neravnotežje v pogodbenih pravicah in obveznostih strank kreditne pogodbe, zaradi česar je izpolnitev kreditne pogodbe neutemeljeno v škodo potrošnika, nenazadnje pa nasprotujejo tudi načelu poštenja in vestnosti, saj na potrošnika prelagajo obrestno tveganje, ki bi ga sicer morale nositi banke same. Klavzule so do potrošnika zato nepoštene, kar pomeni, da so nične in za potrošnika niso zavezujoče.

Nezakonitost Floor praks in ničnost Floor klavzul je bila ugotovljena že v številnih postopkih pred domačimi in tujimi sodišči!

Argumenti Zavoda KOLEKTIV 99 imajo močno podlago v veljavnih predpisih, ki veljajo v Republiki Sloveniji, nezakonitosti Floor praks in ničnosti Floor klavzul pa nismo prepoznali le mi, ampak so te prakse in klavzule kot nezakonite in nične prepoznala že najmanj sodišča v Sloveniji, Španiji in v Avstriji:

- nezakonitost Floor praks je potrdilo Okrožno sodišče v Ljubljani s sodbo v zadevi opr. št. I Pk 3/2019;

- ničnost Floor klavzul, ki obenem niso določale najvišje obrestne mere, ki bi jo morali plačati potrošniki kreditojemalci, je potrdilo že špansko vrhovno sodišče s sodbo št. 241/2013 z dne 9.5.2013. Po dilemi, kolikšen del koristi, ki so jo banke iz tega naslova imele, naj banke vrnejo potrošnikom, je Sodišče EU s sodbo v združenih zadevah C‑154/15, C‑307/15 in C‑308/15 dne 21.12.2016 odločilo, da mora nacionalno sodišče za nepošten pogodbeni pogoj, načeloma šteti, da ni nikoli obstajal, tako da ne sme imeti učinkov za potrošnika. Zato mora biti posledica sodne ugotovitve nepoštenosti takega pogoja načeloma to, da se ponovno vzpostavi pravni in dejanski položaj potrošnika, v katerem bi ta bil, če ne bi bilo tega pogoja. Sodišče EU je torej odločilo, da mora ugotovitvi nepoštenosti Floor klavzul, slediti polna vrnitev koristi, ki jih je kreditodajalec napačno pridobil na škodo potrošnika;

- nedopustnost Floor klavzul je potrdilo tudi avstrijsko vrhovno sodišče v sodbi št. 8Ob1010/16k z dne 30.5.2017, ko je odločilo, da je v kreditnih pogodbah omejitev vrednosti Euriborja na 0 % sprejemljiva le, če je vrednost Euriborja omejena tudi navzgor, s čimer se ohrani obligacijsko načelo enake vrednosti dajatev. Ker kreditne pogodbe avstrijskih kreditojemalcev take omejitve niso vsebovale, so bile spoznane za nedopustne.

Banke so si na račun prikrajšanja potrošnikov povečale svoje dobičke

Skupni dobiček vseh slovenskih bank je v letih od vključno 2015 do vključno 2021 (zadnji javno dostopni podatki) znašal 2,88 milijarde EUR. Ni zanemarljivo, da je skupni letni dobiček vseh bank v posameznem letu največjo rast dosegel prav v letih 2015 in 2016, ko se je dobiček povišal na 2,88-kratnik dobička iz leta 2015. Leto 2016 je bilo namreč prvo polno leto, v katerem je bila vrednost Euriborja negativna. Večina slovenskih bank (12 od 14 bank in hranilnic) si je s tem, ko je izvajala sporne Floor prakse in ko je potrošnikom vsilila sporne Floor klavzule, na račun potrošnikov zagotovila zasledovano dobičkonosnost.

Del svojih dobičkov so slovenske banke zaradi svojih spornih praks in ravnanj ustvarile na račun neupravičenega prikrajšanja slovenskih potrošnikov – po izračunih KOLEKTIVA 99 so na račun prikrajšanja potrošnikov banke ustvarile, skupaj z obrestmi, okoli 160 milijonov EUR dobička.

Kako naprej?

Zavod KOLEKTIV 99 je na podlagi svojih ugotovitev dvanajst slovenskih bank in hranilnic (Addiko Bank d.d., Banka Intesa Sanpaolo d.d., Koper, BANKA SPARKASSE d.d., BKS Bank AG Bančna podružnica, DEŽELNA BANKA SLOVENIJE d,d., DELAVSKA HRANILNICA d.d. LJUBLJANA, GORENJSKA BANKA d.d., KRANJ, NOVA LJUBLJANSKA BANKA d.d., Ljubljana, NOVA KREDITNA BANKA MARIBOR d.d., Sberbank banka d.d., SKB BANKA D.D. LJUBLJANA in UNICREDIT BANKA SLOVENIJA d.d.) 11. aprila 2022 pozval, da

- nemudoma prenehajo z izvajanjem nezakonitih Floor praks ter v kreditne pogodbe s komitenti nemudoma prenehajo vstavljati Floor klavzule. Glede kreditnih pogodb, ki že vsebujejo Floor klavzule, naj svoje komitente nemudoma obvestijo, da so Floor klavzule v teh kreditnih pogodbah nične in da jih pri obračunu pogodbenih obresti ne bodo upoštevale;

- komitentom, ki so jim v preteklih obdobjih zamudne obresti za kredite, ki so vezani na variabilno obrestno mero, ki je sestavljena iz referenčne obrestne mere Euribor in fiksnega pribitka, obračunavali tako, da pri obračunu skupne obrestne mere niso upoštevali dejanskih vrednosti Euriborja, pač pa so vrednost Euriborja omejili na 0,0%, nemudoma povrnejo prikrajšanje, ki so ga zaradi izvajanja nezakonitih Floor praks in v zvezi z ničnimi Floor klavzulami utrpeli, vključno s plačilom zakonskih zamudnih obresti od zneskov, ki so jih zadržale ali prejele na podlagi nezakonitih Floor praks ali ničnih Floor klavzul. V zvezi s tem je zavod pozval k takojšnjim pogajanjem o sklenitvi kolektivne poravnave, katere namen bo ureditev načina in obsega povrnitve prikrajšanja prikrajšanim komitentom.

Ker so se pozvane banke na naše pozive odzvale negativno ali se niso odzvale, smo v mesecu maju 2022 pričeli z vlaganjem kolektivnih odškodninskih tožb pri pristojnih okrožnih sodiščih, s katerimi je KOLEKTIV 99 v imenu in za račun prikrajšanih potrošnic in potrošnikov v zvezi z nezakonitimi Floor praksami in ničnimi Floor klavzulami zahteval povrnitev prikrajšanja potrošnic in potrošnikov.

Pregled vloženih tožb je razviden v registru kolektivnih tožb, vse vložene tožbe pa so tudi dostopne na povezavi.

Kakšna je vaša vloga, vloga potrošnic in potrošnikov, kreditojemalk in kreditojemalcev?

Za vse naštete banke posedujemo kreditne pogodbe potrošnikov, s katerimi dokazujemo uporabo spornih in nezakonitih Floor praks in Floor klavzul.

Za uspeh kolektivnega spora pa nujno potrebujemo vas!

Ker gre v zadevi za kolektivni odškodninski spor, vabimo in pozivamo vse potrošnike, ki so imeli v letu 2015 ali kasneje kredit z variabilno obrestno mero, da se s pomočjo obrazca evidentirajo in tako pomembno pripomorejo k uspehu primera.

Prvi del obrazca je t.i. kalkulator, s katerim lahko izračunate svojo škodo zaradi Floor prakse, v drugem delu pa izpolnete obrazec s preostalimi podatki, ki jih potrebujemo za vodenje primera.

Po izpolnitvi polj kalkulatorja kliknite desno zgoraj (“Evidentiraj se”), da se vam odpre obrazec za evidentiranje.

Opomba: Evidentiranje je urejeno preko Google tehnologije, zato zaradi potencialnega nalaganja dokazil (ki niso obvezna), obrazec zahteva vpis v vaš Google račun. Če imate pri oddaji obrazca težave, nam pišite na [email protected].

Podatki o kreditojemalkah in kreditojemalcih se zbirajo z namenom vodenja izvensodnih in sodnih postopkov Zavoda KOLEKTIV 99 s kolektivno tožbo proti zgoraj navedenim bankam, hranilnicam in bančnim podružnicam. Zoper vsako banko teče ločen izvensodni postopek ter bo tekel ločen sodni postopek. Z izpolnitvijo in oddajo tega obrazca ne boste neposredno vključeni v sodni postopek zoper nobeno od bank, hranilnic ali bančnih podružnic, niti ne bo na podlagi podatkov, ki jih boste vnesli v ta obrazec, Zavod KOLEKTIV 99 presojal vaše upravičenosti do povrnitve prikrajšanja.

Če bomo v izvensodnih in sodnih postopkih uspešni, boste kreditojemalci upravičeni do povrnitve neupravičeno zaračunanih obresti oz. odškodnine.

O vseh nadaljnih korakih v zvezi z zadevo vas bomo obveščali preko ustaljenih kanalov, tudi o drugih spornih praks slovenskih bank, ki jih preučujemo, npr. dejstvo, da komitentom ob predčasnem poplačilu ali refinanciranju kredita banke ne povrnejo sorazmernega dela stroškov, ki so jih zaračunale ob sklenitvi kreditne pogodbe (to je v naprotju s prvim odstavkom 16. člena Direktive 2008/48/ES Evropskega parlamenta in Sveta in prvim odstavkom 22. člena Zakona o potrošniških kreditih).

PRAVNO OBVESTILO: Zavod KOLEKTIV 99 zoper nobeno izmed bank še ni vložil nikakršne tožbe. KOLEKTIV 99 namerava v prvi fazi vložiti le tožbo, s katero bo uveljavljal povrnitev prikrajšanja, ki so ga potrošniki utrpeli zaradi izvajanja Floor praks in Floor klavzul. V kolikor menite, da vam je zaradi ravnanj katerekoli banke nastala kakršnakoli škoda (navadna škoda, škoda zaradi izgubljenega dobička ali nepremoženjska škoda) ali da vam je banka s kakšnim svojim drugim ravnanjem povzročil kakršnokoli škodo ali dodatno prikrajšanje, vam svetujemo, da svoje pravice zavarujete tako, da si poiščete pravno pomoč, saj Zavod KOLEKTIV 99 tovrstne škode in/ali prikrajšanja z nameravanimi tožbami ne bo uveljavljal (uveljavljalo se bo le prikrajšanje zaradi Floor praks in Floor klavzul, ki so vezane na Euribor in kot izhaja iz te spletne strani). Zavod KOLEKTIV 99 si bo v sodelovanju s pravnim pooblaščencem po svojih najboljšim močeh in pravnem znanju prizadeval doseči čim višji znesek povrnjenega prikrajšanja, z vložitvijo tožbe pa ne prevzema nikakršne obligacije rezultata, saj je končna odločitev o ničnosti in obstoju ter višini prikrajšanja odvisna od poteka nadaljnjega postopka in izida dokazovanja v postopku kolektivnega spora. Pooblaščeni Odvetniška družba Rojs, Peljhan, Prelesnik & partnerji o.p., d.o.o. in Brulc, Gaberščik in partnerji, o.p., d.o.o. sta v mandatnem razmerju zgolj z Zavodom KOLEKTIV 99 in zastopata le Zavod KOLEKTIV 99, ki si kot reprezentativna organizacija prizadeva zastopati prikrajšane potrošnice in potrošnike kot skupino. PooblaščeniOdvetniška družba Rojs, Peljhan, Prelesnik & partnerji o.p., d.o.o. in Brulc, Gaberščik in partnerji, o.p., d.o.o. ne zastopata posameznih potrošnikov in potrošnic.